پارس سرام باید فکری به حال خود کند

نخستین نقطه تمایز در بهای تمام شده بوده که فاصله ۴۵ درصدی با گروه را شکل داده است، به عبارت بهتر مهمترین مشکل و معضل «پارس سرام» هزینههای تولید است که در دوره مالی منتهی به شهریور ۹۷ از میزان فروش فراتر بوده و نتیجه آن، رقم سرخ زیان در صورت های مالی بود.

به گزارش تجارت امروز از بورس؛ شرکت «پارس سرام» با سرمایه اندک ۶۰ میلیارد ریالی، ۴۲ میلیارد ریال زیان انباشته ثبت کرده و به این ترتیب مشمول ماده ۱۴۱ قانون تجارت شده، بنابراین باید نسبت به کاهش زیان انباشته یا افزایش سرمایه اقدام نماید که با توجه به این که تاریخ آخرین افزایش سرمایه به سال ۹۳ برمیگردد.

به نظر می رسد وقت آن رسیده تا بر سرمایه خود بیافزاید؛ با این اقدام، ضمن رهایی از ماده ۱۴۱ قانوت تجارت، می تواند نسبت به بروزرسانی تجهیزات و ماشینآلات و اجرای طرح های توسعه برنامهریزی کند.

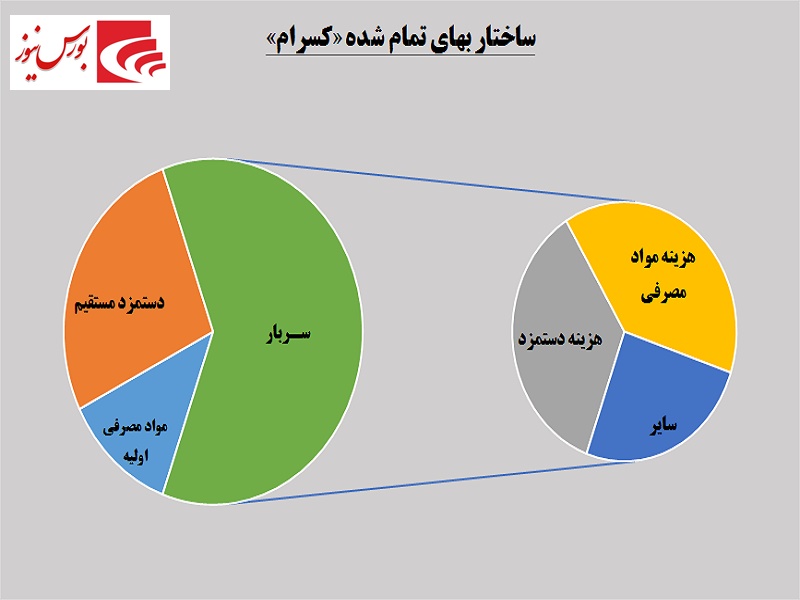

تحلیل فاصله ساختار فروش شرکت «پارس سرام» نشان از فاصله زیاد با سایر شرکت های همگروه دارد.

نخستین نقطه تمایز در بهای تمام شده بوده که فاصله ۴۵ درصدی با گروه را شکل داده است، به عبارت بهتر مهمترین مشکل و معضل «پارس سرام» هزینههای تولید است که در دوره مالی منتهی به شهریور ۹۷ از میزان فروش فراتر بوده و نتیجه آن، رقم سرخ زیان در صورت های مالی بود.

با توجه به افزایش قیمت مواد اولیه و بستهبندی و هزینه حمل و نقل افزایش قیمت تمام شده ملموس است.

سربار نقش پررنگی در ساختار بهای تمام شده این شرکت دارد البته هزینه دستمزد مستقیم و غیرمستقیم نیز در سطح بالایی قرار دارد. مهمترین دلیل بالا بودن بهای تمام شده آن بوده که نرخ خرید مواد اولیه شدیدا تحت تاثیر تورم قرار دارد و برای خنثی کردن اثر تورم، باید به سمت عقد قراردادهای بلندمدت تامین مواد اولیه حرکت کند. در خصوص هزینه حقوق و دستمزد نیز باید کنترل بیشتری انجام شود.

نقطه ضعف دیگر «کسرام» این است که در سایر بخش های درآمدی هیچ گونه فعالیتی ندارد. در شرایطی که عملیات فروش با زیان همراه است و سودی به دنبال ندارد، کسب درآمد از محل سرمایه گذاری و سپرده بانکی و سایر بخش های غیرعملیاتی، می تواند کمک شایانی برای رهایی از زیان بکند.

«کسرام» چهارشنبه هفته جاری به استقبال مجمع سالانه می رود. سهامداران این شرکت انتظار دارند در مجمع اخبار خوشایندی از بهبود اوضاع بشوند وگرنه سودی در میان نیست که بین سهامداران تقسیم گردد.

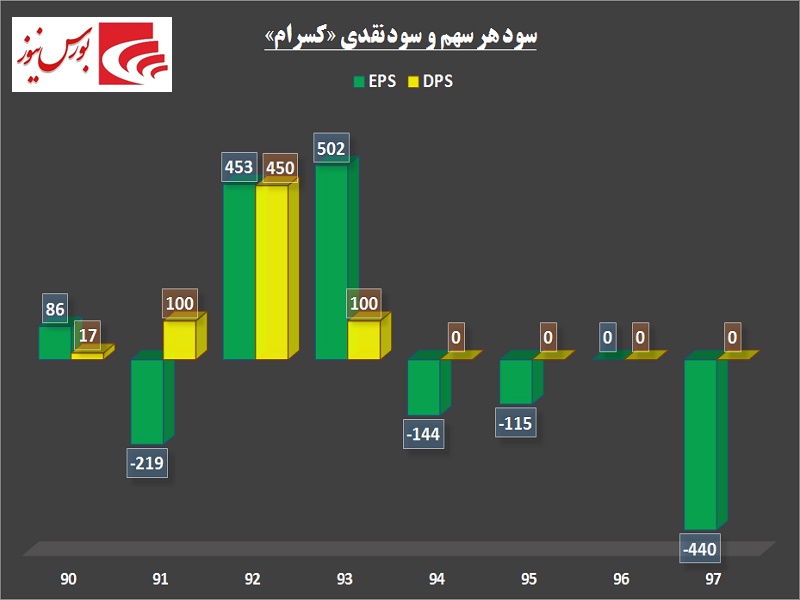

در شکل زیر روند سود هر سهم و سود نقدی را در طی سال های ۹۰ تا ۹۷ را مشاهده می کنید.

در مجموع، «کسرام» توانسته با حفظ بازارهای صادراتی عراق، افغانستان و آسیای میانه، میزان صادرات خود را افزایش دهد و افت فروش داخلی جبران گردد. نرخ فروش محصولات چینی بهداشتی در پایان شهریور ماه بر اساس مصوبه انجمن صنفی، به صورت میانگین ۱۵ درصد افزایش یافته است. امید می رود با بهبود مبلغ فروش و کسب حاشیه سود بالاتر، این شرکت مجددا از زیان رهایی یابد.