مشتقات مالی و اختیار معامله

مشتقات مالی اغلب بهعنوان ابزارهای خطرناک سفتهبازی شناخته میشوند. وارن بافت سرمایهگذار مشهور در دوران رکود ۲۰۰۷ – ۲۰۰۸ به این مسئله اشاره کرد که فعالان بازار مشتقه توجه چندانی به ریسکهای ابزارهای اختیار معامله ندارند و اعتقاد داشت که همین امر یکی از عوامل به وجود آمدن بحران مالی بوده است.

مشتقات مالی،تاریخچه قدیمی و طولانی دارند. ریشههای استفاده از آنها به بخش کشاورزی میرسد. یکی از کارکردهای اصلی این نوع از داراییها، پوشش ریسک و یا کاهش ریسک فعالیتها است. به نوعی مشتقات مالی تلاش دارند تا با ایجاد امکان تبادل ریسک ، نااطمینانی را به خصوص برای تولیدکنندگان کاهش دهند.

اختیار معامله

اختیار معامله قراردادهایی هستند که به دارنده آن این حق را میدهند، مقدار مشخصی از دارایی پایه را با قیمتی معین قبل از انقضای قرارداد یا در زمان انقضای قرارداد (با توجه به نوع قرارداد اختیار که آمریکایی یا اروپایی باشد) بخرد یا بفروشد. هدف اصلی از بوجود آمدن اختیار معامله، پوشش ریسک با هزینهی اندک بود. اختیار معامله را شاید بتوان نوعی بیمه نیز دانست. اختیار معامله به سرمایهگذاران امکان چهار شکل مختلف معامله را میدهند: خرید اختیار خرید ، فروش اختیار خرید ، خرید اختیار فروش ، فروش اختیار فروش

اختیار خرید

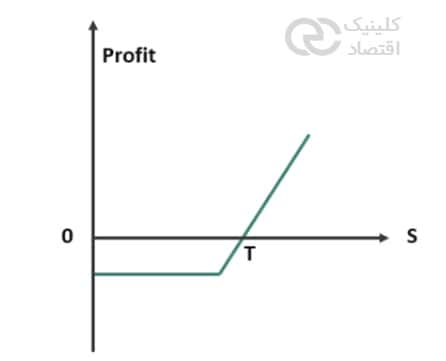

خرید اختیار خرید

اختیار خرید، به دارنده آن این حق و نه تعهد را میدهد که در زمانی معین مقدار مشخصی از دارایی پایهی قرارداد را با قیمت از پیش مشخصشده از فروشندهی (یا ناشر) اختیارخرید، خریداری کند و فروشندهی قرارداد ملزم به اجرای تعهد خود است. اختیار خرید یعنی داشتن حق خرید، زمانی اقدام به خرید اختیار خرید میشود که احتمال رشد قیمت وجود داشته باشد.

تصور کنید ضهرم ۷۰۱۲ (قرارداد اختیار خرید صندوق سرمایهگذاری سهامی اهرم با سررسید ۲۳ مهر ۱۴۰۲ و قیمت اعمال ۱۸۰۰۰ ریال) را در مرداد ۱۴۰۲ به قیمت ۳۰۰۰ ریال خریداری کردهاید.

در روز سررسید اگر قیمت روز اهرم برابر ۱۸۰۰۰ ریال باشد ( ATM )، شما نسبت به اعمال حق خود احتمالا بیتفاوت خواهید بود. اگر قیمت اهرم بالاتر از قیمت اعمال باشد، قرارداد در سود ( ITM ) است، برای کاهش ضرر (جبران مبلغ پرداخت شده بابت خرید قرارداد اختیار خرید) یا بهدست آوردن سود (به شرط بالاتر بودن قیمت اهرم از قیمت اعمال و مبلغ پرداختی قرارداد اختیار خرید) آن را اعمال کرده و با پرداخت مبلغ درجشده در قراداد ( قیمت اعمال ) به فروشنده، داراییپایه (اهرم) را دریافت میکنید.

اگر در روز سررسید قیمت اهرم کمتر از قیمت اعمال باشد، یعنی قرارداد در زیان باشد ( OTM ) آن را اعمال نکرده و اصطلاحا قرارداد سوخت میشود. بخاطر داشته باشید که در مرداد ۱۴۰۲ برای هر قرارداد اختیار خرید مبلغی را به فروشندهی اختیار پرداخت کرده بودید، در صورت سوخت شدن قرارداد این مبلغ ( پرمیوم ) سود فروشنده از این معامله خواهد بود.

ویژگی اصلی موقعیت خرید در اختیار، زیان محدود در مقابل سود نامحدود است. در روز سررسید قیمت اهرم به هر عددی میتواند برسد، بنابراین اگر قیمت اهرم روند صعودی در پیش بگیرد بازده شما حدی ندارد اما زیان شما محدود به پرمیوم پرداختی به فروشنده اختیار است. حداکثر زیان زمانی رخ میدهد که قرارداد در روز سررسید در زیان باشد و اعمال نشود.

نمودار سود و زیان این خرید اختیار خرید:

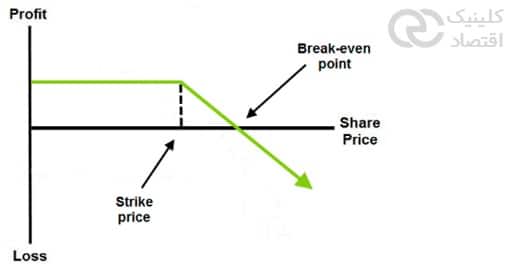

فروش اختیار خرید

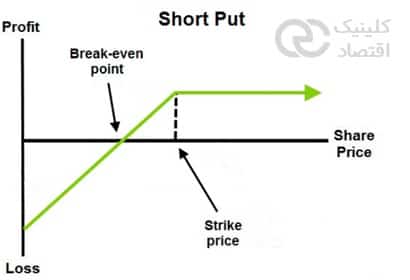

برخلاف موقعیت خرید در اختیار خرید، راهبرد فروش اختیار دارای ریسک نامحدود است. جایگاه فروشنده اختیار معکوس خریدار است، سود فروشنده محدود به پرمیوم دریافتی در ابتدای معامله است ولی ریسک او نامحدود، اگر قرارداد در سود باشد و خریدار آن را اعمال نماید، فروشنده باید به مقدار تعهد شده، دارایی پایه را از بازار به قیمت روز خریداری کرده و آن را به قیمت اعمال به خریدار اختیار خرید تحویل دهد.

برای کنترل ریسک، فروشنده قرارداد میتواند پیش از سررسید یا هنگام فروش قرارداد، دارایی پایه را خریداری کند، به این شکل ریسک کنترل خواهد شد. (نام این راهبرد، اختیار خرید پوشش داده شده یا کاورد کال (Covered Call) است)

زمانی موقعیت فروش اختیار خرید (به تنهایی) اتخاذ میشود که امکان سقوط قیمت زیاد باشد. در صورت فروش اختیار خرید، کارگزار مبلغی را تحت عنوان وجه تضمین بلوکه میکند.

نمودار راهبرد فروش اختیار خرید:

اختیار فروش

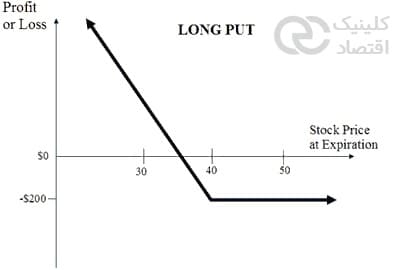

خرید اختیار فروش

اختیار فروش، به دارنده این حق و نه تعهد را میدهد که در زمانی معین مقدار مشخصی از دارایی پایهی قرارداد را با قیمت مشخص به فروشندهی اختیار فروش بفروشد و فروشندهی قرارداد ملزم به خرید در سررسید است و حق تصمیمگیری را از خود سلب نموده است.

اختیار فروش یعنی داشتن حق فروش، خرید اختیار فروش زمانی انجام میشود که احتمال کاهش قیمت وجود داشته باشد یا دارایی پایه را داشته و با خرید اختیار فروش دارایی خود را با پرداخت مبلغی به فروشنده اختیار بیمه کنیم.

با این روش در صورت ریزش قیمتها میتوانیم دارایی خود را با قیمتی از پیش تعیینشده به فروشنده اختیار فروش، بفروشیم. بنابراین خرید اختیار فروش را میتوان جایگزین حدضرر در سرمایهگذاریها دانست.

تصور کنید طستا ۶۰۱۰ (قرارداد اختیار فروش شستا با سررسید در تاریخ ۸ شهریور ۱۴۰۲ و قیمت اعمال ۱۴۶۵ ریال ) را در مرداد ۱۴۰۲ به قیمت ۲۲۴ ریال خریداری کردهاید. در روز سررسید اگر قیمت روز شستا برابر ۱۴۶۵ ریال باشد، شما نسبت به اعمال حق خود بیتفاوت هستید. اگر قیمت شستا بالاتر از قیمت اعمال باشد، قرارداد در زیان ( OTM ) است و آن را اعمال نخواهید کرد و اصطلاحا قرارداد بیارزش بوده و سوخت میشود. در مرداد ۱۴۰۲ برای هر خرید هر قرارداد اختیار فروش مبلغی به فروشندهی اختیار پرداخت شده بود، در صورت سوخت شدن قرارداد این مبلغ ( پرمیوم ) سود فروشندهی اختیار فروش از این معامله خواهد بود.

اما اگر در روز سررسید سهم شستا با قیمتی کمتر از قیمت اعمال قرارداد اختیار فروش معامله شود قرارداد در سود است ( ITM ). قرارداد را اعمال خواهید کرد و با دریافت مبلغ مندرج در قرارداد از فروشندهی اختیار فروش، دارایی پایه را به میزان معین شده در قرارداد به فروشنده تحویل میدهید. (با توجه به اینکه قیمت روز دارایی پایه یا سهم شستا کمتر از قیمت اعمال قرارداد است شما سهم را با قیمت کمتر از بازار خریداری میکنید و به قیمت اعمال که در قرارداد بالاتر بوده است فروشنده موظف است آن را از شما خریداری کند.)

نمودار سود و زیان خرید اختیار فروش:

فروش اختیارفروش

راهبرد فروش اختیار فروش دارای ریسک محدود است، سود فروشنده در این راهبرد نیز محدود به پرمیوم دریافتی در ابتدای معامله در ازای پذیرش ریسک محدود است، اگر قرارداد در سود باشد (قیمت اعمال بالاتر از قیمت روز دارایی پایه) و خریدار آن را اعمال نماید، فروشنده باید مقدار تعهد شده را از دارندهی قرارداد خریداری کند.

نمودار سود و زیان فروش اختیار فروش:

جمعبندی

بازار مشتقات به خصوص بازار اختیار معامله، از پیچیدگی خاصی برخوردار است و صرفا با اکتفا به تحلیل تکنیکال یا بنیادی نمیتوان در آنها فعالیت کرد. سرعت و دقت عمل در معاملات مشتقات مالی اهمیت فراوانی دارد، بنابراین الگوریتمها و معاملات الگوریتمی در این بازار نقش مهمی میتوانند ایفا کنند.

در کلینیک اقتصاد دوره اختیار معامله و دوره مدیریت ریسک مالی برای علاقهمندان و فعالان بازارهای مالی بهمنظور افزایش دانش و بهبود عملکرد در شهریور ۱۴۰۲ برگزار میشود.

معاملهگری و سرمایهگذاری در بازار مشتقات مالی ریسکهای فراوانی دارد. در مجموعهی کلینیک اقتصاد با تولید محتوای بهروز و ارائه دورههای با کیفیت در سطح دانشگاههای رده اول جهانی گامی برای توسعه و تقویت این بازار نوپا در ایران برداشته شده است.

عمر بازار اختیار معامله به صورت رسمی در ایران زیاد نیست اما با بررسی تجارب جهانی میشود امیدوار بود که در چندسال آینده توجه به این بازار بیشتر از امروز شود.